The Tech Ledger #1

Meta, Apple, Google e Microsoft! Quais as surpresas que os resultados trouxeram!

Hello my friends! Começando hoje uma nova coluna por aqui. Fiquem tranquilos, o Trend Override semanal continua e sairá logo mais! Mas como tem muita coisa interessante saindo sobre os resultados das empresas de tecnologia, eu decidi splitar essa parte para outro tópico. O formato vai ser diferente e a diretriz é a seguinte:

Nada aqui é recomendação de investimento

Não sou analista de ações, portanto, não falarei sobre estar caro ou barato

Isso aqui é uma visão de empresas focadas em tecnologia, então, não veremos muita coisa brazuca por aqui, infelizmente

Pensando nisso e na sazonalidade dos resultados, no futuro, penso em expandir também para empresas de capital fechado, se curte essa idéia let me know!

Os resumos serão mais focados na parte qualitativa e, principalmente, na perspectiva para o futuro.

Darei um overview geral e depois um resumo dividido em 5 partes

Vou fazer uma versão em áudio e vídeo dessa aqui também, então se inscreva para ficar sabendo quando ela sair!

Então, vamos nessa!

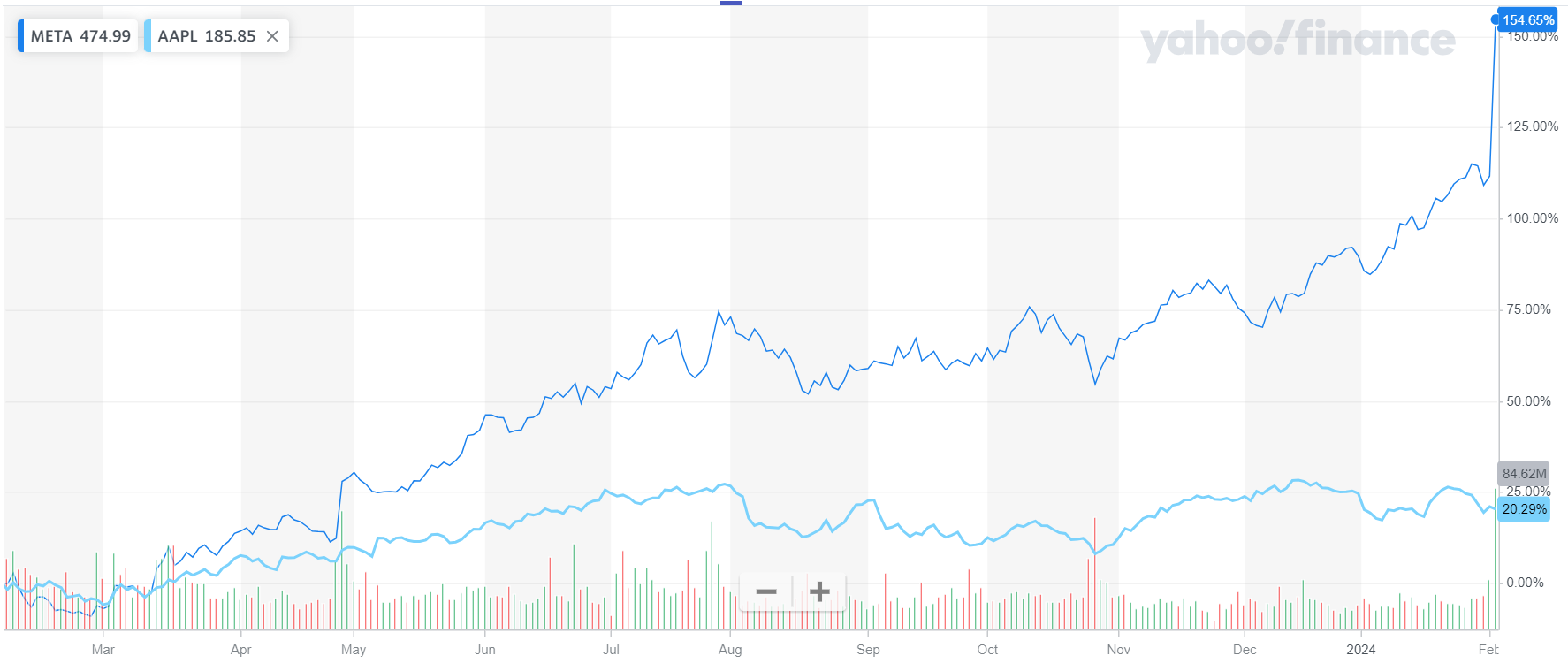

Meta vs Apple

Enquanto a diretoria alerta o mercado sobre os novos hábitos de Zuck, a Meta veio aí e mostrou o que temos falado em algumas edições do Trend Override no seu resultado! O shift que eles fizeram do metaverso para AI deu certo! O WhatsApp está, finalmente, sendo usado nos Estados Unidos. E o boom dos anúncios continua! Tudo isso animou o mercado. Lembrando que a Meta passou alguns trimestres decepcionando o mercado pelo alto investimento no metaverso, ainda sem resultado, e uma falta de foco no produto.

Zuck não saiu do metaverso, mas quem está entrando de sola nele é a Apple. O lançamento do Vision Pro está reverberando muito no mercado. Tim Cook parece estar apostando alto no Vision e espera que isso nos dê alguma vantagem competitiva, visto que em termos de AI, o novo assunto queridinho do momento, a Apple esteja bem atrasada.

Lembro que todas essas empresas podem tirar um coelho da cartola a qualquer momento, mas trazemos aqui apenas o que é concreto e está em desenvolvimento ou em produção.

Em toda sua grade de produtos, a Apple parece estar bem perto de um platô. Não vemos grandes evoluções em algum produto tem um certo tempo. O buzz que vemos são muito mais evoluções de software do que de hardware.

Enquanto a Meta tem focado na qualidade de seus produtos acima do seu crescimento, a Apple aposta em, mais uma vez, disruptar o mercado de consumo de mídia.

Mark foi além. Ele não só quer desenvolver a AGI como quer torná-la open source. Sabemos que a Apple tem sempre uma tendência a manter seu ecossistema fechado e essa promete ser mais uma briga interessante para o futuro.

Agora vamos aos resumos dos 2 resultados!

Meta

Visão geral:

A receita foi de $40,1 bilhões, um aumento de 25% em relação ao ano anterior. A receita com publicidade foi de $38,7 bilhões, um aumento de 24%.

A Família de Aplicativos (Facebook, Instagram, Messenger, WhatsApp) teve 3,1 bilhões de usuários ativos diários, um aumento de 2,96 bilhões no 4º trimestre de 2022.

A receita do Reality Labs (VR/AR) atingiu $1,1 bilhão pela primeira vez, impulsionada pelas vendas do Quest 3.

Foco contínuo em iniciativas de IA em toda a empresa. As áreas-chave são assistente de IA da Meta, IA para criadores/empresas e infraestrutura para treinamento de modelos de IA.

A orientação prevê que o crescimento da receita desacelere em relação aos níveis de 2022/2023, enfrentando comparações mais difíceis. Mas a Meta espera um engajamento contínuo e forte em seus aplicativos.

O crescimento das despesas será impulsionado por custos de infraestrutura mais altos, mais investimentos em talento técnico e perdas operacionais do Reality Labs aumentando significativamente.

Despesas de capital estimadas entre $30-37 bilhões, acima da orientação anterior, para apoiar a infraestrutura de IA.

Lançamento do assistente de IA da Meta em alguns países. Planeja integrá-lo de forma mais proeminente nos aplicativos em 2024.

Testando mais de 20 recursos de IA na Família de Aplicativos, incluindo IA generativa para criadores.

Ferramentas de anúncio Advantage+ aproveitando IA apresentam forte crescimento. Testando agentes conversacionais de IA para empresas.

Desenvolvendo novos modelos Llama para avançar a pesquisa em inteligência geral. Treinamento do Llama 3 progredindo bem.

Investindo agressivamente em infraestrutura de IA, com 350 mil H100s até o final de 2023 e mais capacidade necessária a longo prazo. Cenário extremamento bull para empresas produtoras de chips, como a NVIDIA. O resultado dela sai dia 21 de fevereiro e vou trazer aqui para vocês.

A métrica de crescimento mais resiliente tem sido a expansão contínua dos usuários ativos diários na Família de Aplicativos da Meta. Alcançou 3,1 bilhões no 4º trimestre, acima dos 3 bilhões do último trimestre e 2,93 bilhões no 4º trimestre de 2021.

AI:

Expansão do assistente de IA da Meta - Planejam lançá-lo mais amplamente no Facebook, Instagram, WhatsApp e Messenger este ano, após testes e ajustes em países selecionados. O objetivo é eventualmente alcançar bilhões de usuários.

Progresso no AI Studio - Permitirá que criadores construam agentes de IA que possam interagir com suas comunidades. Meta focará no lançamento do Llama 3 e tornará o AI Studio mais fácil de usar para criadores.

AIs para Negócios - Testando agentes de IA conversacionais que podem oferecer suporte ao cliente em chats comerciais no WhatsApp e Messenger. Isso pode aumentar significativamente a receita de mensagens comerciais.

Investimento em infraestrutura - Expandindo agressivamente clusters de treinamento de IA e capacidade de centros de dados para apoiar futuros modelos Llama e desenvolvimento de produtos. Meta observa que o treinamento de modelos é exponencialmente mais intensivo em computação a cada ano.

Ferramentas de anúncio Advantage+ - Expandindo suas ferramentas de automação de campanhas publicitárias alimentadas por IA no Facebook e Instagram. Os resultados iniciais são promissores.

Ferramentas criativas de IA generativa - Expandindo o lançamento de recursos como geração de texto e imagem para anúncios após ver adoção inicial forte.

Modelos Llama - Avançando na pesquisa para capacidades no Llama 5, 6, 7+ para alcançar inteligência geral e refletir a visão de produto da Meta. O treinamento do Llama 3 está indo bem até agora.

O que esperar?

Lançamento de produtos e serviços de IA - Meta focará na expansão do assistente de IA da Meta em seus aplicativos, progresso no AI Studio e ferramentas para criadores, e testando agentes conversacionais de IA para negócios. O objetivo é iterar e ajustar essas experiências de IA antes de focar no crescimento.

Melhorias em Reels e recomendações - Continuando a aprimorar o engajamento de Reels e recomendações de vídeo no Instagram e Facebook. Unificar o sistema de classificação de vídeo é uma prioridade.

Crescimento da receita de mensagens - Anúncios click-to-message e mensagens pagas no WhatsApp e Messenger são áreas-chave para monetizar os aplicativos de mensagens da Meta. Expandir o uso de APIs de Messenger para empresas.

Crescimento do WhatsApp - Aproveitando o forte momento do aplicativo nos EUA para explorar uma oportunidade de crescimento chave em um mercado de alta receita.

Progresso em VR/AR - Escalando a plataforma metaverso Horizon e o aplicativo móvel Horizon. Expandindo o lançamento dos óculos inteligentes Ray-Ban com novos recursos de IA.

Investimentos em infraestrutura - Expandindo clusters de treinamento de IA, centros de dados e design de semicondutores para apoiar futuros modelos de IA e produtos.

Contratação de talentos - Adicionando engenheiros e pesquisadores, especialmente para IA, após pausar contratações em 2022. Mas mantendo o novo quadro de funcionários ao mínimo.

Manutenção da eficiência - Continuando a disciplina operacional da reestruturação de 2022 da Meta e mantendo a empresa enxuta.

Crescimento:

Publicidade em comércio online - Foi o maior contribuinte para o crescimento da receita de anúncios em 2023. Meta espera demanda contínua forte de anunciantes de comércio eletrônico, especialmente com ferramentas de anúncio aprimoradas por IA/ML.

Anúncios de jogos - Outro segmento de anúncio de rápido crescimento, impulsionado pela demanda de empresas de jogos na Ásia alcançando usuários globalmente.

Receita de mensagens - Anúncios click-to-message e mensagens pagas representam uma grande oportunidade para monetizar os aplicativos de mensagens da Meta. Expandir formatos de anúncio e casos de uso de mensagens pagas será chave.

WhatsApp - O forte momento do aplicativo nos EUA apresenta uma grande oportunidade de crescimento em um mercado estratégico de alta receita para a Meta.

Pequenas e médias empresas - Meta está focada em tornar suas ferramentas de anúncio Advantage+ alimentadas por IA mais acessíveis para PMEs para adquirir e crescer anunciantes.

Realidade virtual - O headset Meta Quest 3 está se saindo bem, sinalizando crescimento contínuo em VR. Expandindo Horizon e oportunidades em entretenimento, jogos, trabalho, etc. O lançamento do Vision Pro e a competitividade com a Apple podem alavancar ainda mais o produto.

Óculos inteligentes - Ray-Ban Stories teve fortes vendas e engajamento durante as festas. Preparando para lançar mais capacidades de IA e futuras gerações dos óculos.

Ásia-Pacífico - Impressões de anúncios cresceram mais rápido na APAC em 2023, sinalizando um grande mercado de crescimento para o Facebook e Instagram especialmente.

Riscos:

Comparativos mais difíceis para crescimento de receita - Como 2022 e 2023 tiveram crescimento muito forte, a Meta espera que o crescimento da receita desacelere em 2024 à medida que as comparações se tornam mais difíceis, especialmente mais tarde no ano.

Desaceleração nos gastos com anúncios se a macroeconomia enfraquecer - Meta reconhece que 2024 tem mais incerteza se desafios econômicos ou recessão levarem anunciantes a reduzir gastos.

Impacto pós-IDFA - Meta ainda está trabalhando para reconstruir capacidades de direcionamento e medição de anúncios no iOS após mudanças de privacidade da Apple.

Concorrência do TikTok - Competir com o engajamento e crescimento do TikTok em vídeo de formato curto permanece um desafio, especialmente atraindo usuários mais jovens. As plataformas vem coexistindo bem, mas uma migração de usuários mais velhos para o TikTok ainda promete assombrar o Instagram por mais alguns anos.

Risco regulatório - Ações regulatórias aumentadas, especialmente na Europa e nos EUA, podem impactar significativamente o modelo de negócios de anúncios da Meta. O processo da FTC ainda representa um risco importante.

Concorrência por talentos - Meta visa contratar mais engenheiros e pesquisadores em meio à intensa competição por talento técnico, especialmente em IA.

Incertezas em VR/AR - Investimentos significativos para crescer o metaverso e o negócio Reality Labs com ROI incerto. Dependente da adoção mainstream.

Questões de segurança de IA - Meta enfrenta preocupações públicas sobre usos potencialmente nocivos da IA, questões de segurança e moderação de conteúdo em escala.

Custos de infraestrutura - Investimentos pesados da Meta em infraestrutura de IA aumentarão custos e despesas de depreciação.

Reação do mercado:

O mercado gostou demais do resultado. Depois de alguns anos, Meta volta ao posto de queridinha do mercado. As ações explodiram no dia e vem carregando um retorno impressionante nos ultimos 12 meses. Além de todo crescimento e foco no produto, a empresa ainda vai começar a pagar dividendos para os acionistas em março!

Apple

Visão geral:

A receita do iPhone foi de $69,7 bilhões, um aumento de 6% ano a ano. A base instalada de iPhones ativos alcançou um novo recorde, isso com todos lançamentos muito impressionantes do lado do Android, como o Samsung S24 e o Google Pixel.

A receita de serviços alcançou um recorde de $23,1 bilhões, um aumento de 11% ano a ano. A base instalada de dispositivos ativos também atingiu um novo recorde de mais de 2,2 bilhões.

Para 2024, a Apple espera que a receita do iPhone e da empresa como um todo seja estável em comparação com 2023, após ajustar os impactos de fornecimento do último ano. Espera-se que a receita de serviços cresça novamente em dígitos duplos.

A orientação para a margem bruta da empresa ainda indica uma alavancagem contínua e benefícios.

A Apple destacou força e recordes em muitos mercados emergentes, como Índia, Indonésia, Malásia e América Latina.

Sobre IA, a Apple insinuou anúncios para 2024 relacionados ao seu trabalho em IA generativa. O headset Vision Pro também aproveita capacidades significativas de IA. A Apple vê a IA como uma grande oportunidade.

AI:

IA Generativa - A Apple insinuou anúncios futuros relacionados ao seu trabalho em IA generativa. Isso indica investimentos significativos em modelos de linguagem grande e capacidades generativas.

Headset Vision Pro - O novo headset Vision Pro utiliza extensivamente IA para recursos como rastreamento de mãos, mapeamento de ambientes e experiências de computação espacial. Isso demonstra os esforços da Apple em IA embarcada.

Plataforma Geral - A Apple destacou IA e aprendizado de máquina como uma área de foco importante. Provavelmente estão aplicando IA em seus produtos e serviços, como os chips da série A, Siri, fotos, busca, etc.

Aplicações Empresariais - A Apple discutiu aplicações empresariais alimentadas por IA para o headset Vision Pro relacionadas à colaboração, design, treinamento, etc. Isso sugere um foco em oferecer serviços de IA para negócios.

Talentos e Infraestrutura - Embora não mencionado explicitamente, a Apple provavelmente está investindo pesadamente em talentos de IA, pesquisa e infraestrutura, como chips especializados, para apoiar suas ambições em IA.

O que esperar?

Headset de Realidade Aumentada Vision Pro - Esta é uma nova categoria de produto importante para a Apple, lançando em 2024. Eles focarão em trazê-lo ao mercado e expandir a disponibilidade ao longo do ano.

Serviços - A Apple enfatizou a oportunidade de crescimento em serviços com mais de 2,2 bilhões de dispositivos ativos agora. Eles continuarão crescendo ofertas como Apple TV+, Apple Music, iCloud, AppleCare, pagamentos e mais.

IA - Como mencionado anteriormente, a Apple avançará em seus esforços de IA em modelos generativos, experiências embarcadas e aplicações empresariais.

Novas Categorias de Produto - A Apple insinuou que tem novos produtos na linha de lançamento para 2024, provavelmente referindo-se ao headset de AR/VR e veículo autônomo rumores.

Sustentabilidade - A Apple destacou metas em torno de neutralidade de carbono, energia renovável e materiais reciclados. Essas iniciativas continuarão em 2024.

Mercados Emergentes - A Apple viu forte crescimento na Índia, América Latina e outros mercados emergentes. Eles provavelmente visam construir esse ímpeto.

Retorno de Capital ao Acionista - Entre dividendos e recompras, a Apple retornou $27 bilhões aos acionistas. Eles manterão um programa agressivo de retorno de capital.

Crescimento:

Realidade Aumentada e Virtual - O novo headset Vision Pro representa a entrada da Apple no mercado de AR/VR, ainda nascente, mas de rápido crescimento. Como pioneira, eles têm a chance de estabelecer uma liderança precoce.

Inteligência Artificial - Softwares e serviços de IA representam uma grande oportunidade de crescimento à medida que as empresas aplicam IA em suas operações. A Apple pode capitalizar com ofertas de IA para consumidores e empresas.

Veículos Autônomos - A Apple é rumores de estar desenvolvendo um veículo elétrico autônomo. Se lançado, isso poderia aproveitar os mercados emergentes de VE e VA na próxima década.

Atualizações para 5G - As redes 5G ainda estão sendo implementadas globalmente, o que impulsionará um ciclo de atualização à medida que os consumidores trocam iPhones mais antigos por modelos habilitados para 5G.

Serviços - O segmento de serviços da Apple tem crescido rapidamente. Expandindo ofertas e aumentando assinaturas, eles podem sustentar um forte crescimento.

Mercados Emergentes - A Apple viu um forte momento na Índia, América Latina e outros mercados em desenvolvimento. Estes oferecem grandes oportunidades pouco exploradas.

Mercado Empresarial - A popularidade do Mac e iPad no setor empresarial e o potencial do Vision Pro fornecem vias para crescimento no lucrativo mercado empresarial.

Riscos:

Cenário Macroeconômico - O medo de recessão persiste em muitas economias. Um declínio econômico mais amplo poderia reduzir o poder de compra do consumidor e o interesse por produtos tecnológicos caros.

Disrupções na Cadeia de Suprimentos - Paralisações como as relacionadas à COVID e outros eventos podem causar mais problemas na cadeia de suprimentos. Escassez de chips e questões de fabricação podem impactar a produção.

Taxa de Câmbio - O dólar americano forte criou dificuldades de câmbio para a Apple. Isso pode pressionar as margens nas vendas internacionais.

Pressões Inflacionárias - A inflação crescente poderia impactar negativamente a demanda do consumidor e também aumentar os custos de componentes e fabricação para a Apple.

Desaceleração da Demanda por iPhone - O mercado global de smartphones está aquecido. A maior parte do crescimento da Apple depende de novas categorias de produtos, então uma desaceleração na demanda por iPhones seria um desafio.

Regulatório - Governos estão aumentando o escrutínio sobre grandes empresas de tecnologia. Regulações em coisas como pagamentos na App Store poderiam impactar negativamente a Apple. Além disso, novos serviços de mídia não param de surgir, trazendo também um desafio para o campo da Apple.

Concorrência Acirrada - Principais rivais de tecnologia estão investindo recursos em áreas como IA, computação em nuvem, vídeo por streaming e dispositivos conectados que competem com as ofertas da Apple.

Riscos de Execução - A Apple enfrenta desafios para executar com sucesso em novas categorias de produtos ainda não comprovadas, como veículos autônomos e dispositivos de realidade aumentada.

Inteligência Artificial - A Apple está atrasada na corrida pela supremacia da IA. Nenhum de seus produtos ainda mostrou o que o mercado quer ver nesse sentido.

Apps Vision Pro - Diversas empresas como a Netflix já falaram que não vão produzir apps específicos para o Vision Pro. Isso pode retardar muito a aceitação desse device no mercado.

Platô de tecnologia - Venho questionando se os produtos da Apple não tenham chegado a um platô de desenvolvimento. Não vemos grandes evoluções em algum produto tem tempo!

Reação do mercado:

A reação foi neutra para negativa. Tim Cook não parece ter resposta para nenhuma das perguntas que estão dentre os principais riscos que afetam o crescimento da empresa.

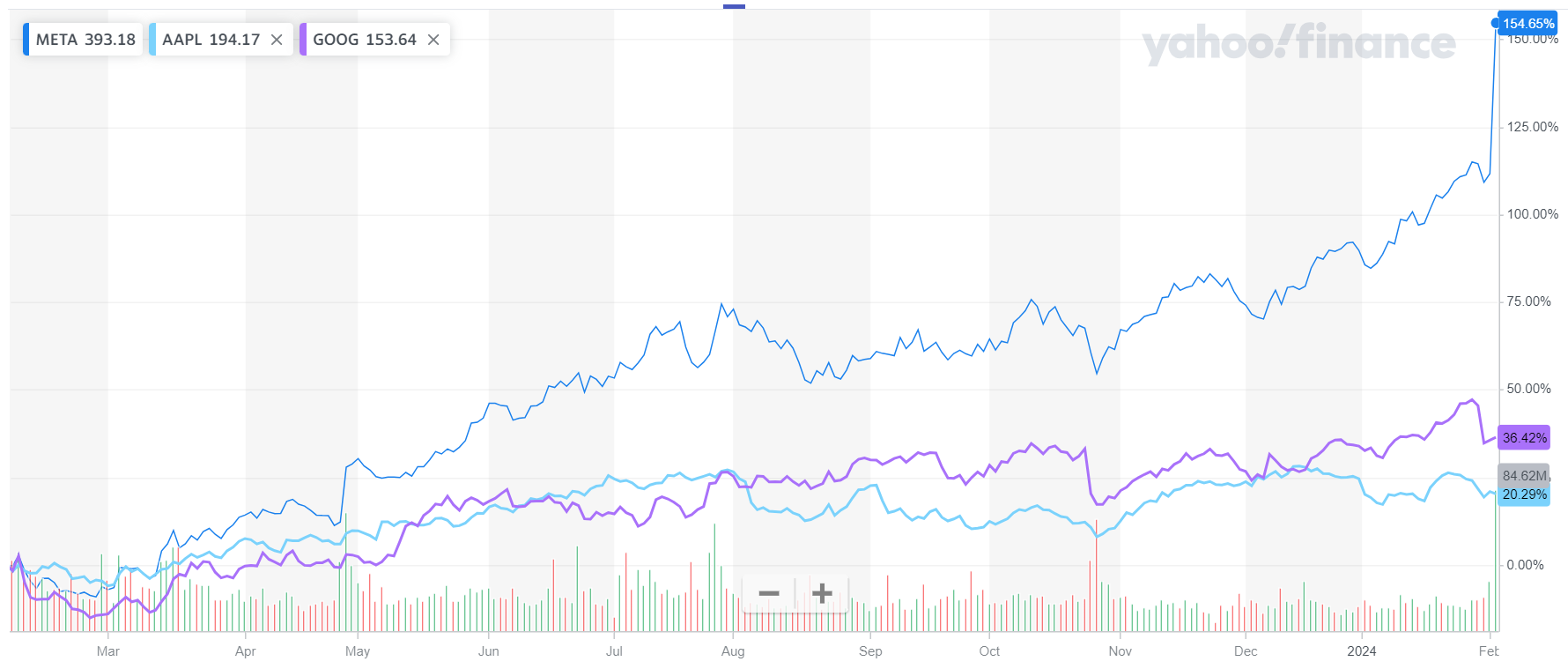

Alphabet (Google)

Visão geral:

As receitas foram de $86,3 bilhões, um aumento de 13% ano a ano. O crescimento foi impulsionado por Pesquisa e YouTube.

A receita operacional foi de $23,7 bilhões, um aumento de 30% ano a ano. A margem operacional foi de 27%.

O lucro líquido foi de $20,7 bilhões.

As receitas de publicidade do Google (inclui Pesquisa, YouTube, Rede) foram de $65,5 bilhões, um aumento de 12% ano a ano.

Expectativa de continuidade do momento em Pesquisa, YouTube e Google Cloud. Inovações em IA devem impulsionar oportunidades de crescimento.

Foco em IA, com o lançamento dos novos modelos Gemini de IA no final de 2023. Gemini irá impulsionar avanços em Pesquisa, anúncios e outros produtos. Para quem não lembra, essa foi a demonstração fake que fez o Google passar vergonha no ano passado!

Receitas de assinaturas atingiram $15 bilhões em 2023, um aumento de 5x desde 2019. Crescimento forte impulsionado por YouTube Premium, Música e TV.

Google Cloud ultrapassou $9 bilhões de receita no Q4, com crescimento acelerado impulsionado por soluções de IA como a plataforma Vertex AI e agentes Duet AI.

Foco contínuo na diminuição de custos por meio de priorização, eficiência organizacional, otimização de infraestrutura e parcerias. Espera-se um aumento considerável nas despesas de capital em 2024 para apoiar o crescimento em IA.

Principais iniciativas de IA destacadas: Experiência Generativa de Pesquisa usando modelos Gemini, ferramentas de anúncios alimentadas por IA como campanhas conversacionais, expansão de capacidades do Bard AI conversacional e soluções de IA para clientes do Google Cloud.

AI:

Modelos Gemini de IA - Nova série de modelos fundamentais líderes da indústria revelados no final de 2023. Irão impulsionar avanços em Pesquisa, anúncios, Cloud e outros produtos.

Pesquisa - Aplicando modelos Gemini para lançar a Experiência Generativa de Pesquisa e aprimorar a relevância e capacidades da pesquisa.

Anúncios - Usando Gemini para lançar campanhas de anúncios conversacionais e melhorar a criação de anúncios para empresas.

Bard - Ferramenta de IA conversacional expandindo capacidades e disponibilidade, alimentada por Gemini. Lançando versão mais avançada para assinantes.

Cloud - Oferecendo soluções de IA como a plataforma Vertex AI, agentes Duet AI e arquitetura de supercomputação AI Hypercomputer para empresas construírem com IA.

YouTube - Explorando como a IA generativa pode aprimorar a criação de vídeos e liberar criatividade para criadores e anunciantes.

Google Assistant - Evoluindo o Assistente para agir mais como um agente ao longo do tempo, aproveitando IA generativa.

Pixel - Investimento contínuo em telefones Pixel focando em inovação alimentada por IA.

O que esperar?

Pesquisa - Continuar a melhorar a qualidade da pesquisa e integrar avanços em IA como modelos Gemini para aprimorar a experiência de pesquisa. Esta permanece uma grande área de investimento.

YouTube - Impulsionar o crescimento em publicidade por meio de formatos como anúncios CTV e monetização de Shorts. Expandindo ofertas de assinaturas.

Google Cloud - Aproveitando a liderança em IA/ML para impulsionar o crescimento do cloud com soluções como Vertex AI e agentes Duet AI. Foco na lucratividade.

Assinaturas - Construindo sobre o forte crescimento em 2022 em ofertas premium do YouTube, YouTube TV e Google One. Crescendo para mais de $15 bilhões em receita anual.

Anúncios - Aplicando IA para trazer mais valor para anunciantes por meio de inovações em criação de campanhas, lances, medição etc.

Portfólio Pixel - Investindo em telefones Pixel, focando em inovação alimentada por IA e eficiências.

Disciplina de custos - Foco contínuo em otimizar custos por meio de priorização, operações mais enxutas com IA, eficiência de infraestrutura e parcerias.

Infraestrutura técnica - Aumento significativo nas despesas de capital planejadas para apoiar o crescimento impulsionado por IA em pesquisa, anúncios, cloud etc.

Crescimento:

Pesquisa - Oportunidade de melhorar a satisfação e alcançar novos tipos de consultas com avanços em IA como Gemini e Experiência Generativa de Pesquisa. Também expandindo acesso por meio de inovações como Circle to Search.

Cloud - Forte demanda vista para soluções de IA integradas verticalmente como Vertex AI e agentes Duet AI. Oportunidade de atender indústrias globalmente.

Assinaturas no YouTube - Crescimento rápido para mais de $15 bilhões em receita anual fornece uma base sólida para construir. Oportunidades no YouTube Premium, Música, TV.

Publicidade - Crescimento de mais de $100 bilhões em receita de anúncios desde 2019. Aplicando IA para liberar mais valor. Novas oportunidades em áreas como campanhas conversacionais.

Pixel - Foco em inovação alimentada por IA proporciona oportunidade para crescimento no portfólio de hardware.

Infraestrutura técnica - TAM massivo para infraestrutura técnica para suportar serviços impulsionados por IA para consumidores, empresas e dentro da Alphabet.

PMEs - Oportunidade de expandir ainda mais o mercado disponível usando IA para simplificar fluxos de trabalho e melhorar o ROI para pequenos anunciantes.

Mercados emergentes - APAC citada como destaque para crescimento da pesquisa, sugerindo vantagem em mercados emergentes.

Demanda do consumidor - Forte crescimento no varejo indica capacidade de capturar demanda do consumidor impulsionada por promoções.

Riscos:

Cenário Macroeconômico - Recessão ou desaceleração econômica poderiam reduzir os gastos com publicidade e demanda por cloud, fundamentais para o crescimento da empresa.

Concorrência - Produtos rivais de IA/pesquisa poderiam potencialmente impactar a participação de mercado de pesquisa do Google e receita de anúncios. Necessidade de manter a liderança em inovação vai ser o principal objetivo deles no ano.

Regulatório - Assim como as demais empresas, maior escrutínio antitruste poderia limitar certas práticas de negócios e crescimento.

Riscos de Plataforma - Mudanças como privacidade no iOS limitando capacidades de direcionamento e medição de anúncios. Dependência de plataformas de loja de aplicativos é um problema para o crescimento da empresa.

Execução - Desafios para traduzir rapidamente inovações em IA em produtos escaláveis e receita. Manter margens em meio a investimentos pesados.

Riscos de IA - Limitações das capacidades atuais de IA expostas, levando a rejeição ou falta de adoção. Preocupações éticas em torno de novas aplicações de IA. A demonstração do Gemini mostrou que eles tem um futuro promissor, mas não sabem muito bem ainda quando e como irão entregar.

Segurança & Privacidade - Produtos expandidos e dependência de dados aumentam a vulnerabilidade a ataques cibernéticos, conteúdo prejudicial e questões de privacidade.

Competição de Talentos - Empresas de tecnologia rivais competindo por talentos escassos de IA/engenharia poderiam aumentar custos.

Disrupção do Modelo de Negócios - Mudança do modelo de receita suportado por anúncios ou cloud em direção a assinaturas ou comércio.

Reação do mercado:

Muita promessa. Pouca entrega. O mercado ficou neutro e colocou o Google no corner nesse resultado. Ainda sem digerir o fiasco da demonstração do Gemini no ano passado, parece que o Google vai ter que entregar muito mais para superar as expectativas neste ano! 2024 promete ser bem desafiador para eles!

Microsoft

A maior empresa do mundo! Sim, a Microsoft hoje ostenta essa posição. Muito foco em execução e uma grande diversificação na sua grade de produtos fizeram ela chegar lá! Esse gráfico super interessante de todas fontes de receita e sua representatividade mostram isso!

A integração com a Blizzard está trazendo um grande resultado em termos operacionais, em especial com a linha do Xbox. Seu serviço de cloud está indo super bem e suas formas de remuneração dos canais de software emplacaram!

O Copilot ainda está engainhando, mas pode significar uma nova forma de trabalho para muitas empresas.

Visão geral:

A receita foi de $62 bilhões, um aumento de 18% ano a ano. O lucro operacional aumentou 25%.

A receita do Azure cresceu 30%, impulsionada pela forte demanda por serviços de IA. 53.000 clientes Azure AI, um aumento de mais de 30% nos últimos 12 meses.

A receita do GitHub acelerou para mais de 40% de crescimento, impulsionada pela adoção do GitHub Copilot. Mais de 1,3 milhão de assinantes pagos do Copilot.

A receita do Dynamics 365 subiu 27%. A Microsoft destacou novas funcionalidades do Copilot no Dynamics 365 Sales, Service e outros aplicativos.

A plataforma Teams está experimentando um uso recorde. Mesmo com todos problemas e críticas, novos devices para uso da plataforma e sua integração com o ambiente office estão impulsionando esse crescimento. Hoje o teams é vendido a parte do pacote office, e é uma das únicas plataforma que, globalmente, não possui restrições de Compliance nas empresas, o que acontece com o Google Meets, por exemplo.

A receita de jogos cresceu 49%, incluindo o impacto da aquisição da Activision Blizzard. A integração, principalmente dos times de desenvolvimento, tem supreendido positivamente a empresa.

Para a perspectiva de 2024, a Microsoft vê a IA impulsionando a transformação e o crescimento na nuvem. Foco na escalação da infraestrutura de IA para atender à demanda.

Destacou a tração do Microsoft 365 Copilot, com adoção mais rápida que pacotes anteriores, ajudando a transformar fluxos de trabalho.

Apontou para a tração do GitHub Copilot, tornando-se padrão para desenvolvedores. Lembrando que esse segmento praticamente não existia há alguns anos atrás.

Serviços de IA do Azure permanecem como principal motor de crescimento. Expectativa de continuidade da força em cargas de trabalho de inferência e adoção de modelos. Como o serviço de cloud tem um custo extremamente alto, a otimização desse serviço com AI vai ser um golaço para empresa.

AI:

Continuando a escalar a infraestrutura de IA do Azure para atender à crescente demanda por inferência e novas cargas de trabalho de IA.

Expandindo o acesso e a adoção do GitHub Copilot em toda a plataforma do GitHub. Novas funcionalidades como Copilot para conversas em linguagem natural.

Lançando mais amplamente o Microsoft 365 Copilot e impulsionando o uso entre empresas. Construindo um ecossistema Copilot com ISVs.

Lançando ofertas específicas do Copilot para indústrias, como o DAX Copilot para saúde. E copilotos personalizados usando o Copilot Studio.

Integrando Copilot em aplicativos do Dynamics 365 e sistemas de terceiros como Salesforce para expandir o TAM. Novo Copilot para Dynamics 365 Service.

Usando IA no Windows, incluindo integração do Copilot e novas experiências alimentadas por unidades de processamento neural em PCs.

Escalando o uso do Azure OpenAI Service à medida que mais clientes implantam e constroem em cima de modelos como GPT-3 e DALL-E.

Continuando a infundir capacidades de IA em toda a plataforma de nuvem - serviços de dados do Azure, ferramentas para desenvolvedores, segurança, etc.

O que esperar?

Crescimento da Azure - Continuando a escalar o Azure para atender à demanda por cargas de trabalho de IA e mantendo o momento de crescimento. Expandindo o acesso a modelos e serviços de IA.

Microsoft 365 e Copilot - Impulsionando a adoção dos pacotes do Microsoft 365 e lançando funcionalidades do Copilot para mais usuários. Construindo um ecossistema de aplicativos Copilot.

GitHub - Expandindo o uso do GitHub Copilot e integrando-o mais profundamente na plataforma do GitHub. Posicionando-o como uma ferramenta de produtividade para desenvolvedores.

Dynamics 365 - Novas funcionalidades do Copilot para vendas e serviços prometem ser outro driver de crescimento para a empresa.

Nuvens da Indústria - Adaptando soluções para verticais de indústria como saúde e varejo, infundindo IA em aplicativos e serviços específicos da indústria.

Segurança - Usando capacidades de IA como Copilot para Segurança para aumentar a produtividade das equipes de operações de segurança como parte de seu impulso de segurança.

Windows - Integrando capacidades de IA em experiências de PC Windows via Copilot e novas unidades de processamento neural em dispositivos.

Jogos - Executando o roteiro de conteúdo de jogos e crescimento de usuários após a aquisição da Blizzard em console, PC, mobile.

Pesquisa e assistentes de IA - Continuando a desenvolver experiências alimentadas por IA no Bing, Edge e outros serviços de pesquisa e assistente.

Crescimento:

Crescimento na Nuvem - Mudança contínua para a nuvem com a Microsoft posicionada para capturar o aumento dos gastos com nuvem, especialmente em serviços de IA do Azure.

Transformação Digital - Empresas acelerando a transformação digital e gastos em TI à medida que adotam capacidades de IA.

Cargas de Trabalho de IA - Crescimento em novas cargas de trabalho de inferência de IA e adoção de modelos pré-treinados impulsionando a receita do Azure.

Trabalhadores do Conhecimento - Momento do pacote Microsoft 365 à medida que as empresas equipam funcionários com ferramentas alimentadas por IA como Copilot.

Desenvolvedores - Expansão da adoção do GitHub Copilot e posicionando-o como uma ferramenta essencial para desenvolvedores.

Verticais da Indústria - Adaptando soluções de IA para saúde, varejo e outras indústrias para capturar o crescimento na nuvem da indústria.

Segurança - Aumento dos gastos com segurança e necessidade de análises de segurança alimentadas por IA proporcionando oportunidade.

Mercado de PCs - Grande base instalada do Windows e novas capacidades de IA proporcionando oportunidade contínua.

Jogos - Crescimento de usuários e aumento dos gastos em plataformas de jogos de console, PC e mobile.

Pesquisa e Publicidade - Aumento do volume de pesquisa e publicidade no Bing e propriedades da Microsoft.

Capacidades Emergentes de IA - Novas oportunidades em IA generativa como texto, imagem, vídeo e aplicações multimodais.

Riscos:

Cenário Macroeconômico - Uma possível desaceleração econômica poderia impactar tendências de gastos em TI e nuvem.

Concorrência - Concorrência intensa em Cloud, IA, aplicativos de negócios de rivais como AWS, Google Cloud, Salesforce, etc são um grande desafio para 2024.

Riscos de Execução - Riscos em torno de executar com sucesso as prioridades estratégicas e lançar novos produtos/serviços de IA.

Previsão de Demanda - Desafios em prever a demanda e escalar a infraestrutura de IA para acompanhar.

Regulação - Maior escrutínio e potencial regulação em torno da tecnologia de IA.

Ameaças de Segurança - Ameaças cibernéticas em evolução requerendo investimentos contínuos em segurança.

Guerras de Talentos - Concorrência por talentos escassos de IA e engenharia.

Pressões de Margem - Pressão contínua na margem de investimentos em infraestrutura de IA.

Riscos de Integração - Desafios em integrar com sucesso aquisições como Activision Blizzard.

Tecnologias Emergentes - Capacidade de capitalizar em mudanças para novas plataformas e tecnologias como quântica, blockchain, etc.

Ganhos de Produtividade - Capacidade de impulsionar o uso e capturar valor de produtividade de novas ofertas de IA.

Parcerias - Dependência de parcerias estratégicas com fabricantes de chips, provedores de dados, operadoras de telecomunicações, etc.

Impactos de Recessão - Aperto potencial de cintos devido a fatores econômicos impactando orçamentos.

Reação do mercado:

O mercado agiu de forma neutra devido a falta de novidades. Tudo dentro do resultado ficou bem dentro do previsto. Os riscos da empresa, ao meu ver, estão bem mapeados. A força da Microsoft por estar dentro de, praticamente, todos segmentos, é imensa. Eu sou muito fã da empresa e acredito muito na sua capacidade de entrega.

Se você parar para pensar bem, grande parte dos produtos que hoje são responsáveis por grande parte do resultado, não existiam e nem estavam no radar há poucos anos atrás. O sucesso deles mostra a capacidade inventiva da empresa. Fora isso, estar em diversos segmentos permite a Microsoft ocupar um lugar bem particular em todas corridas tecnológicas que estamos trazendo aqui!

Essa semana saiu o resultado da AMD também mas irei comentar ele junto com o resultado da NVIDIA no fim do mês!

Assim como o Trend Override, ainda irei evoluir muito no formato dessa edição. Sugestões de temas e comentários são muito bem vindos!

Se você gostou, não deixe de compartilhar!